|

本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:Michael J. Mauboussin,、Alexander Schay,译者:冯选镇,原文标题:《关于风险的思考:贝塔系数(Beta) VS 安全边际(margin of safety)》,头图来自:《澳门风云》剧照 风险的概念在投资过程中起着核心作用。然而,风险是一个难以定义、量化和整合的难以捉摸的概念。 在本报告中,我们考虑了风险一词的两种含义。第一种是金融圈的主流:你可以通过观察股票相对于市场大盘的反弹幅度来衡量风险。你可以通过方差来量化这种风险指标,即方差越大,相对价格的波动越大,股票的风险也就越大。 第二种是“安全边际”,或者说是预期价值的折扣值:它的含义是,每只股票都有一个内在的价值,若现在的股价相比于其内在价值越低(折扣越大),那么风险也越低。 我们引用巴菲特对第一种风险定义的驳斥作为报告的开头。(我们认为他相信第二种风险定义,并依此行事)不幸的是,巴菲特攻击了一个不遵循金融理论的观点。在不为传统理论辩护的情况下,我们认为巴菲特的观点更好地反映了第二种风险定义。 本报告的结论如下:

一、引言

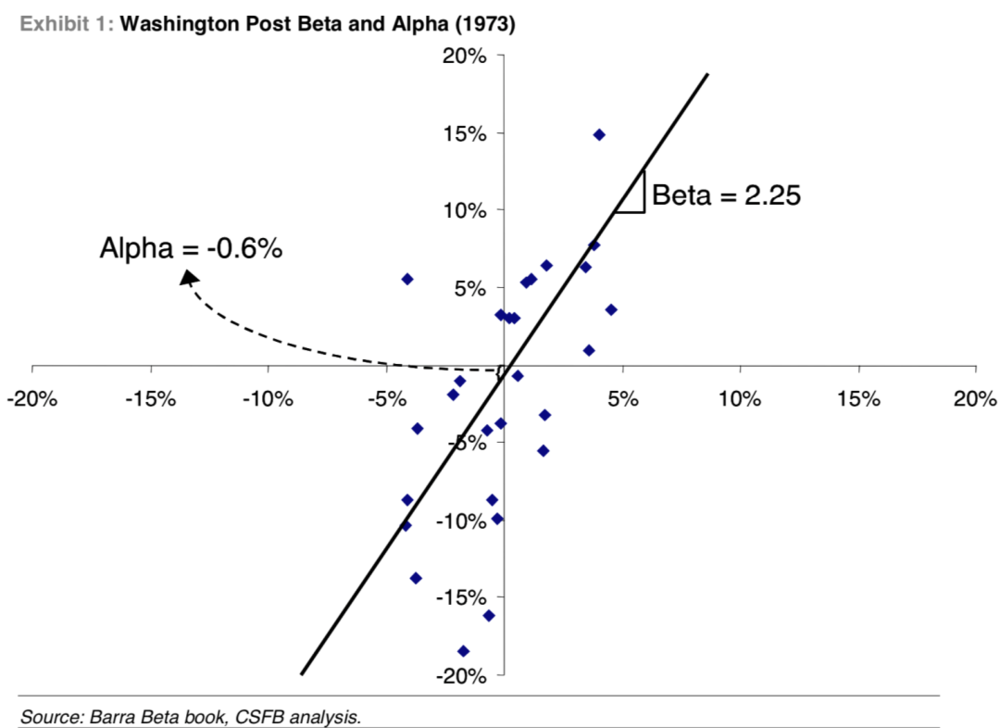

我们爱沃伦·巴菲特。如果你们曾经读过我们的研究报告或者听过我们访谈就知道我们没撒谎。但是,有些东西困扰了我们很长一段时间,我们必须要说出来。 巴菲特在这件事上是错的。 通常,当巴菲特需要引入金融理论时,他会讲述上述故事作为他案例的初步证据。1970年代初,华盛顿邮报的股票遭受重创,贝塔系数上升(表明该股票的风险更大),而任何思想正确的投资者都应该看到该股票实际上风险更小(因为价格下跌超过了其应有的价值)。 巴菲特的论据有两个问题。第一,这只股票的贝塔系数并没有上升:我们有实验数据来支撑。第二,巴菲特认为该股票风险性降低是在其假设价格与价值的差距扩大的前提下——该股票的“安全边际”增大。但是,只有当巴菲特所相信的与市场共识不同时,价值才能在逻辑上与价格区分开来。事实证明,巴菲特的判断是正确的,但这并不一定能证明金融理论的缺陷。 巴菲特的忠实粉丝们请放心,这份报告会有一个开心的收尾。事实上,我们相信所有投资者都可以通过学习和实践巴菲特的选股方法,学到很多正确的投资理念。但在我们了解好东西之前,我们必须解决关于贝塔系数的问题。 我们不是金融理论信仰的热心捍卫者。事实上,我们已经讨论过,一个基于复杂自适应系统的新框架将取代现代金融理论。但它是一种完全不同的理论和游戏,用一种过于钻牛角的方式去挑战金融理论。 金融理论也没有说华盛顿邮报股票的贝塔系数一定会因为股票下跌而上涨。这种说法混淆了贝塔系数(一种衡量股票相对于市场、通常使用标准普尔500指数的协方差的指标)和阿尔法系数(一种衡量风险调整后超额收益的指标)。 图一展示了华盛顿邮报的贝塔系数和阿尔法系数。贝塔系数是这条线的斜率,即华盛顿邮报的月收益率除以标普500的月收益率。贝塔系数不衡量一个资产相比于另一资产的收益率,它只衡量一个资产的价格弹性是否大于或小于另一资产。 阿尔法系数,是这条线的截距,代表的是价格的变化率。所以,尽管华盛顿邮报在1973年的阿尔法系数是负的(即它的收益要低于市场上的同类公司),但并不意味着它的贝塔系数就一定要上升。

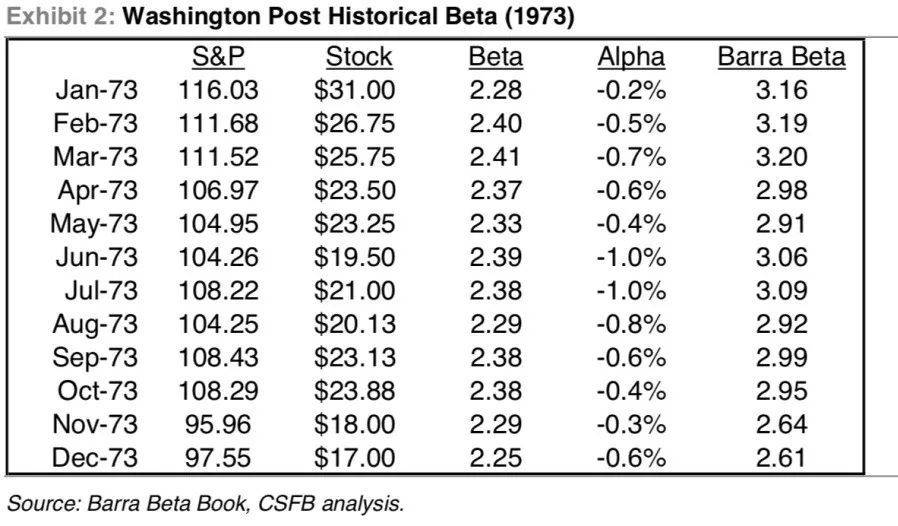

图二展示了华盛顿邮报的历史贝塔系数。通过我们的计算,其贝塔系数确实从1973年初的2.74下降到了1973年末的2.3。Barra的贝塔数据也展示了相似的下降趋势。负的阿尔法系数,则反映了该股票相对差劲的表现。

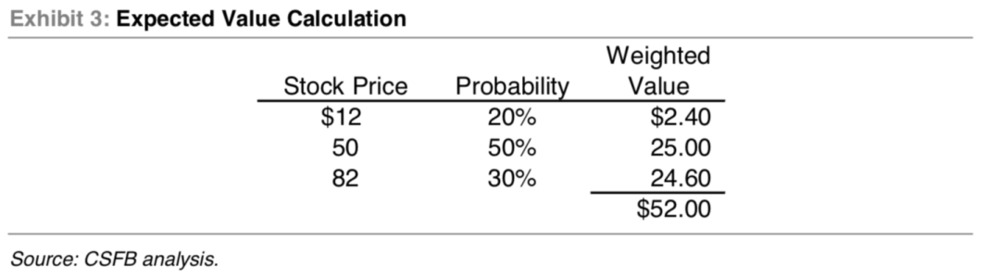

风险的经典定义是遭受伤害或损失的概率。因此,具有较宽的潜在回报分布区间的资产比那些具有较窄的潜在回报分布区间的资产“遭受损失或大额获利”的概率更大。我们同意彼得·伯尔斯坦的观点,他指出“波动性或方差,具有直观的吸引力以作为风险的风向标。” 他补充道,“如果你被要求对巴西基金的股票的风险进行排列,通用电气股票、三十年到期的美国国债、以及在九十天到期的美国短期国库券,他们三者的排名是显而易见的。证券的相对波动性也是如此。” 关键在于波动性的时间维度。更直接来说,有一些证据表明,方差低估了持有期前四年的风险,但夸大了在持有期四年后的风险。这意味着长期投资者比短期投资者预设了更少的风险。我们甚至可以发表声明:长期投资者在有助于呈现投资机会的情况下乐于看到更多的波动性。 我们希望至少在两个层面上去思考风险。在短期内,波动性是一种非常合理的风险衡量指标。实际上,波动性在衍生品的设计和估值(主要是期权)起到了压倒性重要的作用。 但对于长期投资者来说,我们认为平衡风险和收益最好的方式是买入那些具有安全边际的股票。我们认为这正是当巴菲特思考风险时所认可的观点。安全边际这一概念由本·格雷厄姆提出,存在于当你用明显低于股票内在价值的价格买入一只股票。巴菲特明确地定义了什么是内在价值:一家公司剩余生命周期内可以产生地现金的折现价值。 二、安全边际 我们认为重述安全边际这一概念的最佳也是最实用的方法是去思考预期价值的折现值。不同潜在结果和它们各自的概率的组合决定了预期价值。巴菲特说,“权衡损失的概率乘以可能损失的金额,以及收益的概率乘以可能收益的金额。这是我们正在尝试做的事情,虽然它并不完美,但这就是安全边际的全部含义了。” 让我们用投掷硬币来举个简单的例子,当硬币为正面时将获得3美元、硬币为反面时将获得1美元。它的期望价值是多少?你可以用(50% x 3)+(50% x 1)= 2 计算出来。对于投资来说,潜在结果的多样性和概率是更加难以预测的,但它们的内在理念是一样的。让我们更进一步来观察概率和潜在的结果。 我们可以将概率氛围:客观(或频率)和主观。当有指定的结果时,就会出现客观或频率概率。掷硬币就是一个很好的例子。在这些例子中,概率是基于平均的法则因为它假设了这一事件将重复无数次。当我们仍然无法对任何特定结果做出定论,这些结果的发生频率反映出了每一种结果的可能性大小。 对于只发生一次的事件——股票投资的有效假设来说,情况则完全不同。在这里,我们必须依靠主观概率。主观概率代表的是投资者对结果的“信念程度”。这些概率很少是静态的,通常会随着不同事件的出现而变化。贝叶斯定理是一种基于新信息不断更新条件概率的方法。当只有一种结果会发生时,贝叶斯分析是一种权衡多种可能结果的有效方法。 正如罗伯特·哈格斯特罗姆所指出的,贝叶斯分析的教科书表明,如果你相信你的假设是合理的,就可以完全可以接受你假设的特定事件的主观概率等于频率概率。用概率的方式去思考投资世界对于安全边际概念来说至关重要。 我们现在转向潜在的结果。分析师经常使用目标价格来代表他们对最有可能发生的结果的最佳猜测。然而,聪明的投资者明确承认他们必须考虑一系列潜在的结果。那么投资者如何构建这个范围呢? 预期投资方法提供了一个基于对预期的各种修正的计算潜在结果的特定过程。简而言之,该过程考虑了销售收入、运营成本或投资的变化是否对股东价值的影响最大。(这一步骤明确考虑了交互性,例如,较高的销售额有时也会提高运营利润率。)一旦你为最重要的触发因素制定了合理的范围,你就可以确定由此产生的股东价值的范围。 例如,我们假设你认为销售额的增长速度对某家公司来说是最重要的触发因素。然后,你便可以考虑销售额引发的所有微观经济因素(例如,经营杠杆、规模经济)并估计由此产生的以计算为导向的价值驱动因素。这可以让我们估计股票价格结果。 我们通常建议至少考虑三种结果:一个是高价值、一个是低价值、一个是共识下的价值。共识价值代表的是当前股价所反映的预期。这些结果,当与各种相互联系的概率结合时,可以为我们提供预测期望价值的坚实的基础。 设想一个简单的例子。假设对一只股票的潜在结果包括:82美元的高价值和12美元的低价值。该股票目前的交易价格为50美元。接下来,我们假设这三种结果的主观概率如下:低价值的概率为20%,高价值的概率为 30%,共识价值的概率为50%。那么,该股票的预期价值应该为52美元,如图3所示。

使用期望值分析来衡量安全边际,让我们得出了两个重要的观察结果。第一个是,当一家公司当前价格与预期价值有更大的折扣,代表着安全边际越大,即你就更应该投资。凯利优选模型为适当的投资提供了一些指导。以下公式表示模型:2p-1 = x。 其中获胜概率(p)的2倍减1等于你应投资的资金占你总资产的百分比(x)。凯利优选模型有局限性,毋庸置疑,股票市场比许多风险-回报情景更复杂。但这个想法很重要:当你认为成功的可能性很高时,就下大注,如果成功的可能性可以忽略不计,就不要玩。巴菲特多年来都建议投资者一生应该只做出20项投资决策,这一建议也强化着这一观点。 第二个重要的观察涉及价值可变性。具体来说,如果一家公司的股票价格变化的范围很广(高可变性),即使共识价值是最可能的结果,该股票也可能具有吸引力或不具吸引力。这是因为低于共识但足够高的可能性,远超过当前股价的高价值的结果会造成价格与预期价值的巨大差距。 或者,如果一家公司的价值可变性较低,那么你必须反对共识价值以实现足够的安全边际。之所以如此,是因为在共识价值的概率最高时,当前价格与预期价值之间的差距过小以至于无法产生足够的安全边际。 沃伦·巴菲特对风险和选股的看法显然很有启发性。但我们认为投资者应该区分短期风险和长期风险:对于短期风险来说,波动率等概念非常有用;而对于长期风险来说,安全边际更有效。 版权声明:本文版权归杰晶维基或原作者所有,虎嗅经授权发布 本文来自微信公众号:杰晶维基(ID:JieJingWiKi),作者:作者:Michael J. Mauboussin,、Alexander Schay,译者:冯选镇,文章来源:Credit Suisse, Ruminations on Risk |

/1

/1

Copyright © 2001-2020 Zrbr Inc. Powered by zrbr.com.cn

豫ICP备2025118735号-3

![]() 豫公网安备41032302000344号

本站录求合作或整体出售 zxfani@163.com

豫公网安备41032302000344号

本站录求合作或整体出售 zxfani@163.com